Unternehmensnachfolge: Wie verhalten sich die alten und neuen Eigentümer?

Unternehmensverkäufe führen zu mehr Beschäftigung, nicht weniger, wie sonst häufig behauptet. Diese und andere Ergebnisse fördert eine Studie des IfM Bonn zu Tage.

Wirtschaften Familienunternehmer anders vor einem anstehenden Verkauf oder der Übergabe an einen Nachfolger? Wie verändern sich Unternehmen nach einem Verkauf? Und wie soll die Nachfolge aussehen? Diesen und anderen Fragen ist das IfM Bonn in einer großen Untersuchung nachgegangen.

Grundlage für die Studie war die Befragung von jährlich rund 16.000 Unternehmen im Rahmen des Betriebspanels des Instituts für Arbeitsmarkt- und Berufsforschung (IAB). Im Jahr 2012 wurden in diesem Zusammenhang auch Informationen zur Unternehmensnachfolge erhoben.

So erwarteten im Befragungsjahr 7,9 Prozent der rund 129.000 Firmen mit mindestens einem sozialversicherungspflichtigen Beschäftigten eine in „absehbarer Zeit“ anstehende Unternehmensnachfolge.

Rund zwei Drittel dieser geplanten Nachfolgen stehen in Kleinstbetrieben mit bis zu neun sozialversicherungspflichtigen Beschäftigten an. Die weiteren geplanten Unternehmensnachfolgen entfallen zu knapp einem Drittel auf Kleinbetriebe mit 10 bis 49 Beschäftigten und zu 3,3 Prozent auf mittlere und Großbetriebe. Auffällig: Kleinbetriebe planen mehr als doppelt so häufig eine Nachfolge, als es gemäß ihres Vorkommens in der deutschen Wirtschaft zu erwarten wäre. Die Forscher vom IfM erklären dies mit einer geringeren Übernahmewürdigkeit.

Längst nicht jeder Eigentümer eines übergabereifen Unternehmens hat schon die Art der Nachfolge geklärt. Rund ein Sechstel war zum Zeitpunkt der Befragung noch am Überlegen. Diejenigen, die Klarheit haben, streben mehrheitlich eine familieninterne Nachfolge an. Mehr als ein Viertel plant den Verkauf des Unternehmens. Nur jeder zehnte Altinhaber plant, entweder einen Fremdmanager einzustellen oder das Unternehmen zu verpachten. Das bedeutet, dass die Leitung des Betriebs, nicht aber das Eigentum übertragen wird. Am kleinsten ist der Anteil derjenigen, die keine Weiterführung des Unternehmens im Nachfolgefall anstreben (4 Prozent.)

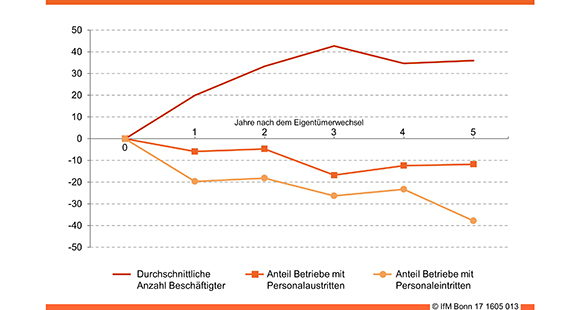

Ein weiteres Ergebnis der Studie: Vor der Übergabe geht der Umsatz zurück, der Personalbestand bleibt hingegen konstant. Ein Eigentümerwechsel wirkt sich dagegen nicht auf den Umsatz aus, allerdings steigt im Durchschnitt die Zahl der Beschäftigten. Gerade in den ersten drei Jahren nach dem Inhaberwechsel klettert die Zahl der Mitarbeiter kontinuierlich an. Laut der Studie übersteigt In den gesamten fünf untersuchten Jahren der Anteil der Unternehmen, die Beschäftigte einstellen, den Anteil der Unternehmen mit Personalaustritten.

Entwicklung der durchschnittlichen Anzahl Beschäftigter sowie des Anteils von Betrieben mit Personalein- bzw. -austritten nach erfolgtem Eigentümerwechsel (Quelle: IfM-Materialien Nr. 254)

Indexierte Werte. Basisjahr ist das Jahr des Eigentümerwechsels (t = 0).

Quelle: IAB-Betriebspanel, Wellen 2000-2014; hochgerechnete Werte; eigene Berechnungen.

Wie verhalten sich Alteigentümer im Fall einer familieninternen Nachfolge? Sie reduzieren überraschenderweise zunehmend die Investitionsausgaben - je näher der Übergabezeitpunkt heranrückt. Die Forscher erklären dieses Ergebnis mit gewöhnlich länger andauernden Investitionsvorhaben. Außerdem würden unmittelbar nach der Übergabe die neuen Eigentümer unterlassene Investitionen zeitnah nachholen. So sind im Durchschnitt die Investitionen in den ersten fünf Jahren nach dem Eigentümerwechsel genau im Übergabejahr am höchsten und sinken dann im weiteren Zeitverlauf deutlich. Das betrifft insbesondere die Modernisierung der technischen Anlagen. Ein weiteres Ergebnis bei der Übergabe an einem familieninternen Nachfolger: Die Fort- und Weiterbildung der Mitarbeiter wird zurückgefahren. Dagegen bleiben die Bereiche Ausbildung, Innovationen und betriebliche Reorganisation im Status Quo.

Anders ist dies, wenn die Altinhaber ihre Firma verkaufen wollen. Die Ausgaben in Forschung & Entwicklung sinken, betriebliche Reorganisationsmaßnahmen werden seltener. Die Studienautoren erklären dies damit, dass die Verkäufer nicht sicher sein können, ob ihre Maßnahmen auch vom Käufer finanziell honoriert werden. Es ist also eine schlicht ökonomisch-rationale Verhaltensweise der Verkäufer.