Die Gruppe eCommerce und Handel ist in mehrfacher Hinsicht sehr heterogen, was sich nun in deutlichen Unterschieden bei der Preisfindung in den von Corona geprägten Jahren niedergeschlagen hat. Die Interpretation und Anwendung der Multiples für ein konkretes Unternehmen werden dadurch für Unternehmer*innen und Berater*innen erschwert. In diesem Beitrag soll daher darauf eingegangen werden, welche Einflussfaktoren besonders zu berücksichtigen sind, wenn die Bewertung eines Unternehmens aus diesem Segment vorgenommen wird.

Insbesondere soll auch der Gefahr einer Selbstüberschätzung auf der Verkäuferseite entgegengewirkt werden, denn eine (deutlich) zu hoch angesetzte Vorstellung über den Mindestpreis führt dazu, dass seriöse Angebote als zu niedrig abgelehnt werden und dadurch nicht selten ein Verkauf scheitert. Der Effekt, sich von einer einmal gehörten Zahl geistig kaum noch lösen zu können, ist aus dem Marketing als „Anker“ bekannt. Dieses Phänomen ist im Bereich des Unternehmenskaufs bereits in zwei anderen Fällen zu beobachten, nämlich einerseits bei der Bewertung mit dem steuerlichen, aber unrealistischen Multiplikator von 13,75 gem. BewG, und andererseits durch unseriöse Berater*innen/Makler*innen, die potenziellen Kunden und Kundinnen nahezu jede ihrer Preisvorstellungen bestätigen – das allerdings nur, um den Verkaufsauftrag und die damit meist verbundene monatliche fixe Vergütung (Retainer) zu erhalten.

Die Unternehmen der Gruppe eCommerce und Handel lassen sich aktuell insbesondere anhand der folgenden Merkmale unterscheiden:

• eCommerce vs Handel

• Einzelhandel vs Großhandel

• Sektor vs Branche

• Krisengewinner vs Krisenverlierer

eCommerce vs Handel

Der Name der Gruppe selbst gibt bereits den ersten Hinweis darauf, dass es sich um mindestens zwei Segmente handelt. Bei beiden Bereichen ist der Verkauf von Waren – also von nicht selbst erstellten Erzeugnissen – der Mittelpunkt des Geschäftsmodells. Während allerdings die Unternehmen der klassischen Handelsbranchen einen primär stationären Handel betreiben, der Mietflächen, Personal und Kapital für Lager und Verkaufsflächen erfordert, sind eCommerce-Unternehmen i.d.R. rein virtuell aufgestellt und haben eine oftmals stark abweichende Kostenstruktur.

Durch den Wegfall vieler Fixkosten wird die Gewinnschwelle früher erreicht, was zu einem geringen Verlustrisiko führt. Das erlaubt wiederum die Kalkulation einer geringeren Marge, was zu niedrigeren Preisen und einer Verbesserung der Wettbewerbsfähigkeit führt. Die Möglichkeit der Skalierbarkeit spielt hier eine große Rolle für die Bewertung.

Für die Einordnung bei den Multiplikatoren bedeutet das, dass eCommerce-Unternehmen tendenziell bei den höheren und stationäre Handelsunternehmen eher bei den niedrigeren Multiplikatoren zu finden sind.

Krisengewinner vs Krisenverlierer

In den Corona-Jahren waren die Unternehmen der beiden Bereiche auch sehr unterschiedlich von Schließungen betroffen. Während zeitweilig viele – nicht alle! – Einzelhändler schließen und somit 100% Umsatzeinbuße hinnehmen mussten, waren die Unternehmen des eCommerce von derartigen Einschränkungen nicht betroffen.

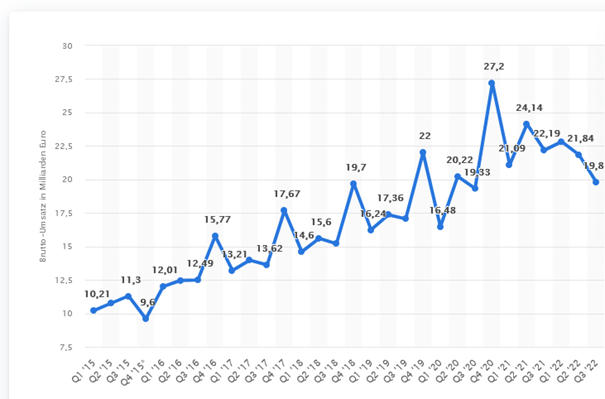

Der Nachteil des einen ist der Vorteil des anderen – da bestimmte Bedarfe wegen der Einschränkungen nicht mehr im stationären Einzelhandel gedeckt werden konnten, wurden die entsprechenden Käufe online durchgeführt. Die Zunahme des Onlinehandels macht das sehr deutlich.

Brutto-Umsatz im Online-Handel (B2C-E) in Deutschland vom 1. Quartal 2015 bis zum 3. Quartal 2022 (in Milliarden Euro). Quelle: Statista 2023, Veröffentlicht im Oktober 2022.

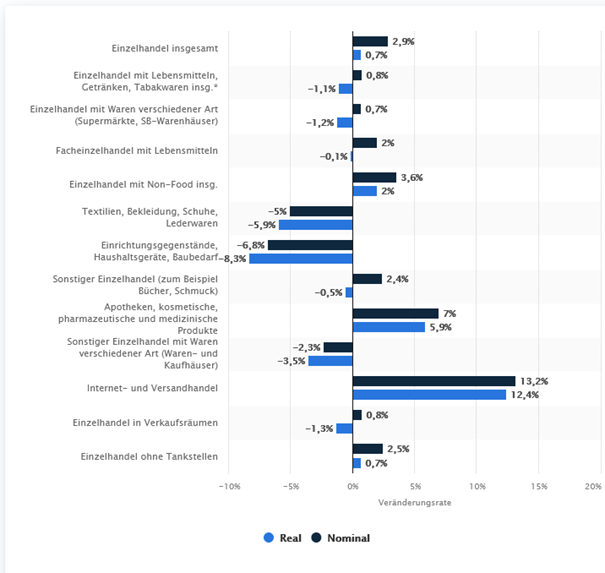

Außerdem kam es insbesondere 2020 auch zu Verschiebungen innerhalb des Konsums. Davon profitierte bspw. der Lebensmitteleinzelhandel, der als einer der wenigen stationären Bereiche geöffnet blieb und ein Ersatzangebot für ausfallende Gastronomiebesuche bereithielt.

Umsatzentwicklung im Einzelhandel in Deutschland nach Branchen im Jahr 2021 (gegenüber dem Vorjahr). Quelle: Statista 2023, Veröffentlicht im Februar 2022.

Die Auswirkung auf den Kaufpreis ist in dieser Hinsicht nicht eindeutig. Käufer fühlen sich in ihrer Einschätzung eines größeren Risikos bei den Unternehmen bestätigt, die unter den Coronamaßnahmen gelitten haben. Bei den Krisengewinnern wird hingegen gerne argumentiert, dass es sich dabei ja „nur um Sondereffekte“ handele, die in Zukunft nicht wiederholt werden können. Dies führt im Ergebnis dazu, dass auch für Krisengewinner häufig relativ niedrige Multiples entstehen, weil für die relativ hohen Gewinne der letzten Jahre ein relativ niedriger Kaufpreis (der sich oftmals an den Umsätzen und Gewinnen vor 2020 orientiert) vereinbart wird. Im stationären Einzelhandel konnte der Corona-bedingte Umsatzausfall weitgehend oder zumindest teilweise durch die staatlichen Stützungsmaßnahmen ausgeglichen werden, so dass ein Absturz der EBIT-Multiples verhindert wurde.

Einzelhandel vs Großhandel

Selbst, wenn die Gruppe nur Handel heißen würde, müsste immer noch in Einzel- und Großhandel unterschieden werden. Beide klassische Formen des Handels haben im Wirtschaftssystem der Nachkriegszeit einen festen Platz gehabt. Im Zuge der Digitalisierung werden aber mehr traditionelle Geschäftsmodelle und Lieferketten in Frage gestellt. Das betrifft in besonderer Weise den Großhandel, der sich heftigen Angriffen von Onlinehändlern und Onlineplattformen ausgesetzt sieht. Der im Wesentlichen durch B2B-Geschäft geprägte Großhandel lebte häufig von dem Geschäftsmodell der eigenen Kunden wie bspw. Handwerkern, die ihre Leistungen im Rahmen einer Mischkalkulation billiger abgegeben haben, weil sie die Differenz durch die Marge aus dem Weiterverkauf der Materialien und Waren aus dem Großhandel kompensieren konnten. Bestellt heutzutage jedoch der Endkunde die Badewanne viel günstiger direkt im Internet, entfällt für den Handwerker die Möglichkeit zur Quersubventionierung und für den Großhändler der Umsatz.

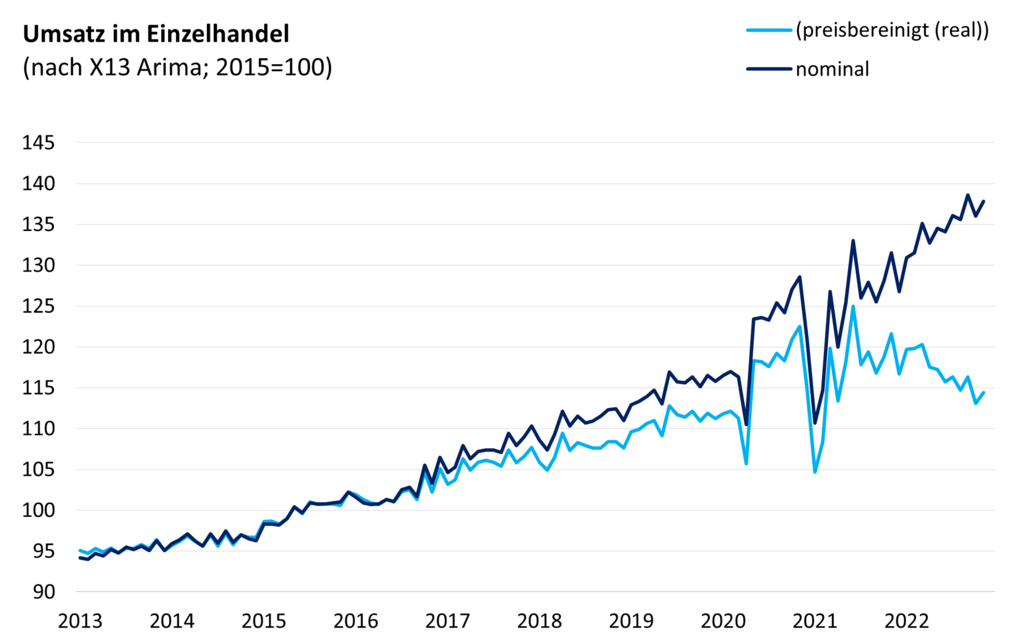

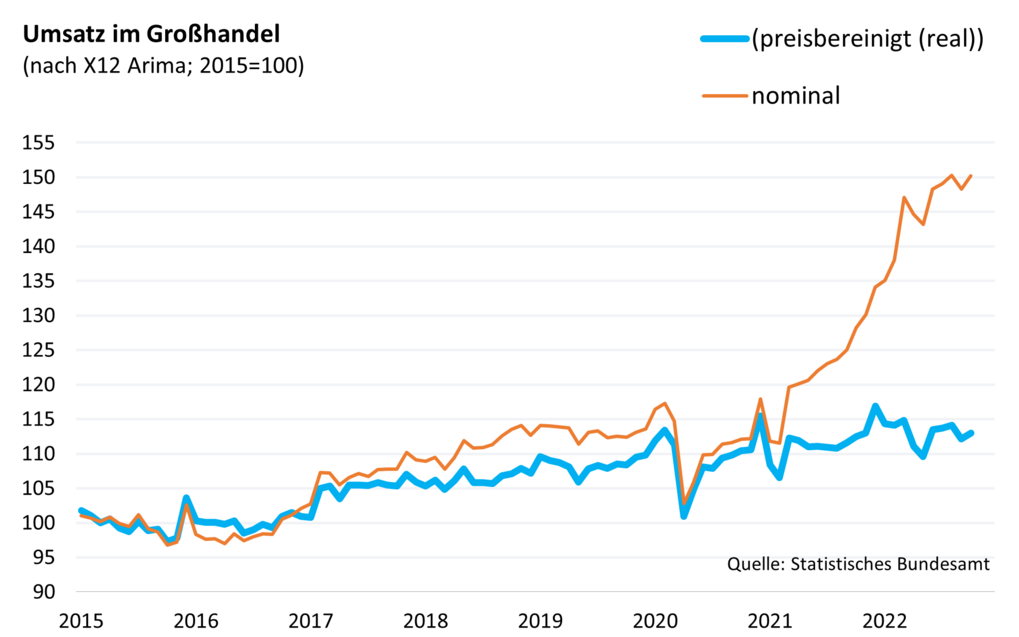

Diese Entwicklung ist jedoch nicht neu, sondern zeichnet sich schon über inzwischen knapp 10 Jahre ab. Die folgenden Abbildungen ermöglichen eine erste Einschätzung, wie sich der Handel im Zeitablauf entwickelt hat. So lag der reale Umsatz im Großhandel 2019 nur knapp 6% über dem Niveau von 2015.

Ab 2021 sind dann zusätzlich zum negativen Einfluss der Digitalisierung auf den Umsatz der Handelsunternehmen die Auswirkungen der zunehmenden Inflation zu erkennen. So verharrt der preisbereinigte Umsatz im Großhandel auf dem 2021er Niveau, während der Nominalumsatz – also der in der GuV abgebildete Umsatz – die Teuerung voll abbildet und stark steigt. Im Einzelhandel sinkt der reale Umsatz sogar, während auch hier der nominale Umsatz steigt.

Umsatz im Einzelhandel 2013-2022

Umsatz im Großhandel 2015-2022

Die hohen Inflationsraten stellen die Bewerter*innen von Handelsunternehmen vor besondere Herausforderungen. Im Rahmen von Planungs- und Prognoserechnungen ist zunächst die Frage zu beantworten, welche Teuerungsraten für die nächsten Jahre angenommen werden. Darauf aufbauend muss eine plausible Annahme getroffen werden, wie sich die eigenen Kosten – Stichwort Tarifabschlüsse – entwickeln werden, und wie sich die Kaufkraft und infolgedessen auch das Kaufverhalten der Kunden ändern werden.

Auch wenn bei vielen Multiple-Bewertungen derartige Überlegungen nicht oder nur verkürzt angestellt werden, so spiegelt sich die Risikolage doch in eher gedämpften Bewertungen, also niedrigeren Multiplikatoren wider.

Sektor vs Branche

Ein weiterer wichtiger Aspekt, der im Rahmen einer Bewertung nicht außer Acht gelassen werden sollte, ist der Umstand, dass es sich bei dem Bereich „Handel“ streng genommen gar nicht um eine Branche, sondern um einen ganzen Sektor handelt. Die volkswirtschaftliche Gliederung in Sektoren (Primärproduktion, Produktion, Handel, Dienstleistung) beschreibt die Art der Wertschöpfung, die in einem Unternehmen betrieben wird, die Branchen richten sich hingegen eher am Gegenstand des Unternehmens aus; so zählen wir neben den Kfz-Herstellern auch die Kfz-Händler zur Kfz-Branche.

Wie bereits oben beschrieben, sind nicht alle Branchen gleichermaßen von den Corona-Maßnahmen betroffen gewesen. Jene Branchen, zu denen sich die Nachfrage verschoben hat, konnten davon profitieren, und das gilt prinzipiell sowohl für die Hersteller als auch für die Händler.

Bei einer Bewertung mit Multiples sollte also nicht nur der Handels-, sondern auch der Multiple der „tatsächlichen“ Branche bei der Bewertung berücksichtigt werden.

Weitere Faktoren

Als Zwischenfazit lässt sich daher sicherlich festhalten, dass sich die Breite der Streuung der Multiplikatoren schon allein aus der Breite der Definition dieses Segments ergibt. Dabei erwächst diese Streuungsbreite zum Teil aus Merkmalen, die über Jahre hinweg von keiner großen Bedeutung waren.

Typische Merkmale der Gruppe

Bei der Bewertung mit Multiplikatoren kommt der Definition der Peer Group – also der Gruppe der Unternehmen, die als möglichst gut mit der zu bewertenden Firma vergleichbar angesehen wird – eine überragende Bedeutung zu. Anders als bei Bewertungen, bei denen man auf die Werte kapitalmarktorientierter Firmen zugreifen kann, stehen die Werte aus den Verkäufen im mittelständischen Bereich aus Datenschutzgründen der Öffentlichkeit nicht zur Verfügung. Zur Wahrung der Anonymität werden daher die Daten bei DUB.de in den bekannten Gruppen „vorsortiert“, es werden somit Standard-Peer-Groups gebildet, zu denen Aussagen getroffen werden.

Eine Peer Group sollten in ihrem Chancen-Risiko-Profil möglichst homogen sein. Bei den Unternehmen der Gruppe eCommerce und Handel können als Merkmale genannt werden, die in dieser Gruppe typisch sind und sie zum Teil auch von anderen Gruppen unterschieden:

• Keine eigene Fertigung

• Weitestgehend vertretbare/homogene Güter

• Ergebnis ergibt sich aus der Marge beim Einkauf

• Distributionsfunktion

• Hoher Umsatz/Mitarbeiter

• Umschlaghäufigkeit wichtige Kennzahl

Ein typisches Problem des stationären Handels ist die Lagerhaltung. Große Lager binden viel Kapital und kosten viel Geld, gewähren dafür aber den Vorteil einer besseren Lieferfähigkeit. Im Segment eCommerce und Handel kann aber die Lagerbildung nicht als typisch angesehen werden, weil sich das Dropshipping als Geschäftsmodell bei jungen Unternehmen des eCommerce-Bereichs etabliert hat. Beim Dropshipping führt nicht der Händler selbst, sondern ein anderer Dienstleister (wie es zum Beispiel bei Fulfillment by Amazon – FBA der Fall ist) oder der Hersteller selbst die Lieferung an den Kunden aus, regelmäßig auch das Retourenmanagement und ähnliche Leistungen.

Dropshippingunternehmen konzentrieren sich in ihrer eigenen Tätigkeit also nur auf das onlinebasierte Marketing und den Vertrieb. Wirtschaftlich betrachtet handelt es sich dabei somit weniger um Handel als vielmehr um Vermittlung, also eine Form der Dienstleistung.

Hintergrund der Multiples beachten

Es wird immer wieder gerne vergessen, dass die Bewertung mit Multiples von Bewertungsexpert*innen lediglich als Methode zur Plausibilisierung der eigentlichen Bewertung anhand eines zukünftigen Erfolgs eingesetzt wird. Denn anders als die Bewertungsmodelle, die beim Ertragswert- oder beim DCF-Verfahren eingesetzt werden, handelt es sich bei den Multiplikatoren nicht um reine Wertgrößen, da sie ja auf tatsächlich verhandelten und vereinbarten Preisen beruhen. Das bedeutet jedoch, dass bei den Verhandlungen auch weitere, nicht wert-relevante Faktoren eine Rolle gespielt haben können.

Sehr niedrige Multiplikatoren entstehen, wenn die Verkäufer*innen bspw. aufgrund schlechter gesundheitlicher Verfassung bereit sind, ihr Unternehmen zu einem niedrigen Kaufpreis zu veräußern, allein deshalb, um den Verkauf „über die Bühne bringen“. Da sich aufgrund des demografischen Wandels der Markt längst und zunehmend in einen Käufermarkt gewandelt hat, erkennen immer mehr Unternehmer*innen, dass sie keinen hohen Kaufpreis mehr werden erzielen können.

Sehr hohe Multiples entstehen, wenn Unternehmen selbst eine sehr gute Entwicklung vorweisen können und die Unternehmer*innen es nicht nötig haben, ihre Anteile zu einem niedrigen Kaufpreis zu veräußern. Auch sind Erwerber immer wieder bereit, einen Kaufpreis zu bezahlen, wenn sie dadurch Knowhow, eine neue Technologie, neue Mitarbeiter*innen oder neue Kundensegmente zu gewinnen hoffen. Das betrifft nicht selten Unternehmen, die bereits gut digital aufgestellt sind.

Im Übrigen ist eine hohe Umsatzrendite vor dem Verkauf zwar in der Regel, aber nicht immer Voraussetzung für einen hohen Kaufpreis. Beabsichtigt der Käufer durch Optimierungsmaßnahmen die Rentabilität eines Unternehmens zu erhöhen, sieht er dementsprechend bei Unternehmen mit bereits hoher Umsatzrendite weniger Optimierungspotenzial für sich.

Inhaberabhängigkeit

Immer, wenn es um Nachfolgen geht, spielt die Inhaberabhängigkeit eine wichtige Rolle. Viele Unternehmer*innen, die keine Führungskräftestruktur aufgebaut haben, erkennen zu spät, dass sie damit den Verkauf ihrer Firma wirksam blockiert haben. Sie haben sich nicht oder erst zu spät klar gemacht, dass sie ein führerloses Unternehmen verkaufen wollen. Was ist aber ein Boot wert ohne Steuerruder?

Viele kleine, familiengeführte Einzelhandelsunternehmen dürfte das betreffen. Sollte ein Verkauf hier überhaupt erfolgen, dann regelmäßig zu einem niedrigen Multiple.

Die eCommerce-Unternehmen sind von vornherein wesentlich digitaler aufgestellt. Das impliziert zwei Annahmen: erstens sind durch das digitale Geschäftsmodell alle wesentlichen Prozesse ebenfalls digitalisiert, also in das Unternehmen integriert und deshalb gerade nicht mehr von der Unternehmer*in abhängig. Der höhere Grad an Digitalisierung zeigt also zugleich einen niedrigeren Grad an Inhaberabhängigkeit an. Zweitens ist zu vermuten, dass die Unternehmer*innen im Bereich des eCommerce durchschnittlich etwas jünger sein dürften und es sich daher bei den beobachteten Transaktionen mehrheitlich nicht um Käufe im Rahmen von Nachfolgen handelt, sondern um solche, bei denen der Verkauf primär aufgrund eines guten Angebots erfolgt.

Die Kundengeneration

In absehbarer Zeit machen die Menschen der Generationen Y und Z einen Großteil der Kundschaft aus. Diese Generationen sind überwiegend digital unterwegs, Käufe werden über das Smartphone abgewickelt. Diese grundsätzliche Entwicklung führt prinzipiell zu höheren Multiples für den Bereich eCommerce und niedrigeren Multiples im stationären Handel.

Fazit

Im Ergebnis kann daher festgehalten werden, dass die hohen Multiples in der Regel für sehr profitable Unternehmen erzielt werden, und für jene, bei denen sehr positive Zukunftsaussichten bestehen. Traditionelle Unternehmen des stationären Einzelhandels wechseln hingegen aufgrund ihres Geschäftsmodells zu eher geringen Multiples ihre Besitzer*innen.