Rendite-Treiber nachhaltige, europäische Nebenwerte: So lösen Anleger das ESG-Rating-Dilemma

In keiner anderen Region lieferten Nebenwerte in den vergangenen zwanzig Jahren höhere Überschussrenditen gegenüber Standardwerten, als in Europa. Insbesondere in Kombination mit Nachhaltigkeitspräferenzen ließen sich Rendite-Risiko-Profile von Aktienportfolios nachweislich stärken. Doch anders als bei Standardwerten lassen sich Überschussrenditen bei Nebenwerten seit einiger Zeit nicht mehr mithilfe von ESG-Ratings steigern – wer auf den „Size-Effekt“ setzt, muss in Sachen Nachhaltigkeit genauer hinschauen. Insbesondere zwei Strategien lohnen: das konsequente Meiden von Titeln, die in Kontroversen verwickelt sind, und der gezielte Aufbau von Impact-Exposure.

Ein kritischer Umgang mit ESG-Ratings ist geboten

Beim Vergleich von ESG-Ratings zwischen Neben- und Standardwerten innerhalb des europäischen Aktienmarktes fällt auf, dass Nebenwerte über die Zeit hinweg mit einem Discount bewertet werden (Abb. 1).

Abb. 1: Vergleich – Europas Neben- ggü. Standardwerten* Bruttoüberschussrendite: Nebenwerte hängen Standardwerte ab (indexiert)

Legt man ESG-Ratings zugrunde, die mittels gewichteter Durchschnitte auf einen branchenübergreifenden Vergleich abstellen, lag dieser Discount im Mittel bei 5 %. Werden industriespezifische ESG-Ratings zugrunde gelegt, erhöhte sich der Discount auf 15 %.

Da die Mehrheit der Anleger auf industriespezifische Vergleiche schaut, erwächst Nebenwerten hieraus ein erheblicher, struktureller Nachteil gegenüber Standardwerten. Je schematischer Anleger von All-Cap-Produkten nach ESG-Ratings differenzieren, desto größer auch deren Präferenz für Standardwerte gegenüber Nebenwerten – eine Fehleinschätzung wie wir glauben.

Denn oft können kleinere Unternehmen im Vergleich zu Standardwerten nicht auf dieselben Ressourcen zurückgreifen, um die Nachhaltigkeitsberichterstattung ähnlich umfangreich und detailliert darzustellen. Das heißt nicht, dass Nebenwerte weniger nachhaltig sind als Standardwerte. Im Gegenteil: Anleger sind gefordert genauer hin zu schauen.

Das Ausrichten nach ESG-Ratings lohnt sich bedingt

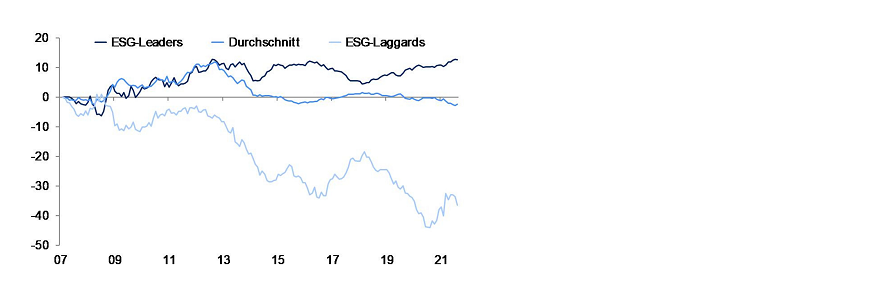

Differenzierte man im europäischen Nebenwertebereich nach industriespezifischen ESG-Ratings, lässt sich rück-blickend zeigen, dass sich dies lohnte (Abb. 2). Jedoch fiel diese Differenzierung kaum ins Gewicht.

Abb. 2: Präferenz für ESG-Ratings zahlte sich kaum aus Bruttoüberschussrendite ggü. MSCI Europe SMID, indexiert

Bemerkung: ESG-Leaders (AAA-, AA-Ratings), ESG-Laggards (B-, CCC-Ratings), Durchschnitt (A-, BBB-, BB-Rating). Quellen: MSCI, Refinitiv, Metzler

Ein Portfolio aus vorbildlich nachhaltig bewerteten Titeln schlug den Marktindex seit 2007 lediglich um einen Prozentpunkt pro Jahr – ein mageres Ergebnis. Und obwohl ein Portfolio aus Nachzüglern über denselben Zeitraum stark gegenüber dem Marktindex nachgab, spielte dies im Gesamtkontext eine untergeordnete Rolle. Denn diese Titel machten nur einen geringen Teil der Marktkapitalisierung aus – am aktuellen Rand des Indexuniversums betrug dieser Wert 3 %.

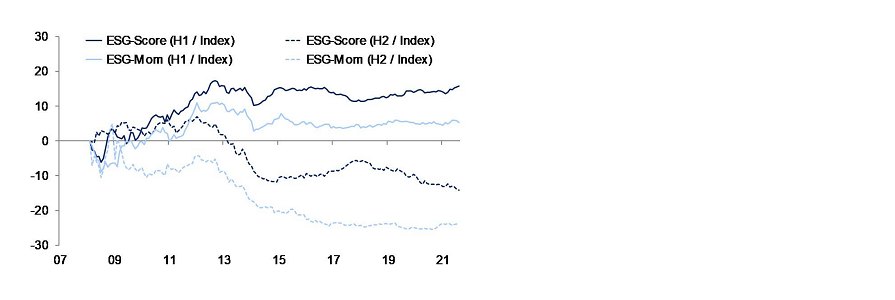

Eine feinere Abstimmung, die auf den industriespezifischen ESG-Score selbst abstellt, lieferte einen geringfügig höheren Mehrwert – doch auch seit 2011 nur für die zu meidenden Unternehmen (Abb. 4). Eine Präferenz für Titel, die entweder mit einem hohen ESG-Score oder mit einer positiven Veränderung dieses ESG-Scores einhergingen (auch als ESG-Momentum bezeichnet), lieferte über die vergangenen zehn Jahre keine nennenswerte Überschussrendite im Vergleich zum Marktindex. Was also hilft wirklich, um Rendite-Risiko-Profile von Nebenwerteportfolios zu stärken?

Abb. 4: Welchen Effekt hätte eine Präferenz für ESG-Scores bzw. für hohe Veränderungen dieses ESG-Scores gehabt? Bruttoüberschussrendite ggü. MSCI Europe SMID, indexier

Berechnung: Auf Basis der Scores werden Titel innerhalb des MSCI Europe SMID Cap Index in zwei Hälften unterteilt. Diese erfassen 50 % aller Titel, die die höchsten (H1) bzw. niedrigsten (H2) Ausprägungen ausweisen. Die Portfolios werden auf monatlicher Basis neugewichtet. Die Euro-Bruttorenditen berechnen sich anhand von Marktkapitalisierungsgewichten. Quellen: MSCI, Refinitiv, Metzler

Titel meiden, die negativ durch Kontroversen auffallen

Unserer Erfahrung nach achten eigentümer-geführte Unternehmen aus dem Nebenwertebereich stärker auf die Reputation als Unternehmen aus dem Standardwertebereich. Darüber hinaus sind die weniger komplexen Wertschöpfungsketten kleinerer Unternehmen auch weniger anfällig für Kontroversen. Zudem widmen kritische NGOs und Journalisten kleineren Unternehmen weniger Aufmerksamkeit.

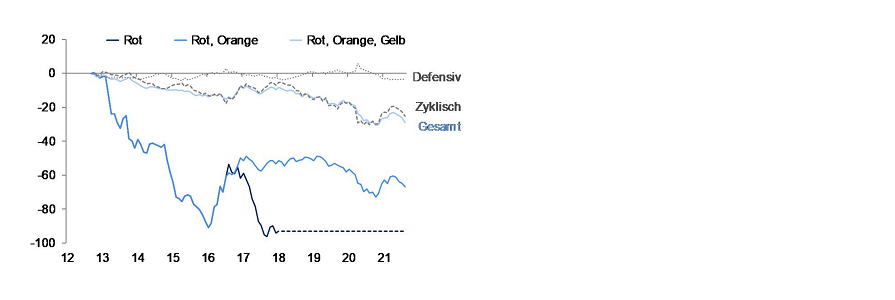

Außerdem fällt auf: Selbst nach Bekanntwerden von Kontroversen lohnte es von solchen Titeln Abstand zu nehmen. Und je schwerwiegender die Kontroverse war, desto höher war auch der Negativbeitrag für ein Portfolio. Das Rendite-Risiko-Profil von Portfolios im Nebenwertebereich ließ sich durch das Meiden von Titeln stärken, die durch Kontroversen auffielen (Abb. 6). Doch welche Titel werden so aus Portfolios ausgegrenzt?

Abb. 6: Der Negativbeitrag des Portfolios aufgrund von Kontroversen stammt größtenteils aus zyklischen Branchen Bruttoüberschussrendite ggü. MSCI Europe SMID, indexi

Bemerkung: Titel, die durch schwerste Kontroversen belegt sind, werden durch eine rote Flagge markiert (betrifft im Mittel seit 2012 etwa 1 % der Marktkapitalisierung des MSCI Europe SMID Cap Index), schwere Kontroversen mit einer orangen Flagge (5 %) und leichte Kontroversen mit einer gelben Flagge (15 %). Seit 2018 gab es innerhalb des Index keine roten Flaggen. Quellen: MSCI, Refinitiv, Metzler

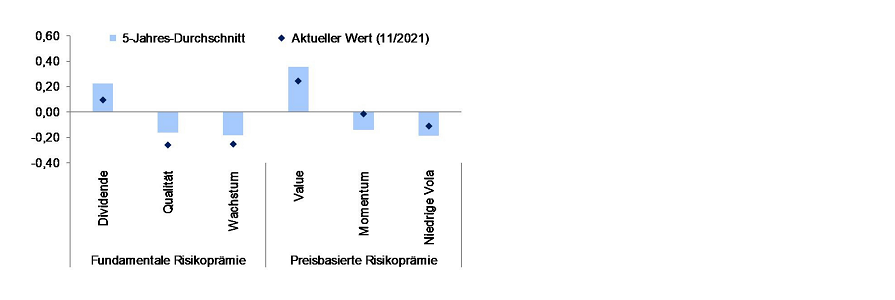

Eine Analyse entsprechender Risikoprämienprofile zeigt (Abb. 7): Besonders wachstumsschwache Titel, die im Vergleich zum Nebenwertebereich ein geringeres Maß an Qualität ausweisen – entweder in Form einer schwachen Bilanz, geringer Profitabilität oder stark schwankender Gewinnprofile – werden gemieden. Auch stufen nachhaltige Anleger die Kombination aus einer über-durchschnittlich hohen Dividendenrendite und geringen Bewertungsmultiplikatoren nicht als „attraktiv“ ein, sondern eher als Risiko, das es zu meiden gilt.

Abb. 7: Durch Kontroversen betroffene Titel wiesen ein ganz bestimmtes Risikoprämienprofil ggü. dem Markt auf Standardisierte Z-Scores [+/-1] ggü. MSCI Europe SMID Ind

Bemerkung: Die Risikoprämien wurden gemäß den MSCI-Standards berechnet. Z-Scores geben die Anzahl der Standardabweichungen eines Wertes um den Mittel-wert an. Das Exposure basiert rechnerisch auf Marktkapitalisierungsgewichten. Werte, die größer 0,20 bzw. kleiner -0,20 sind, werden als signifikant erachtet. Quellen: MSCI, Refinitiv, Metzler

In Titel mit positivem Impact-Exposure investieren

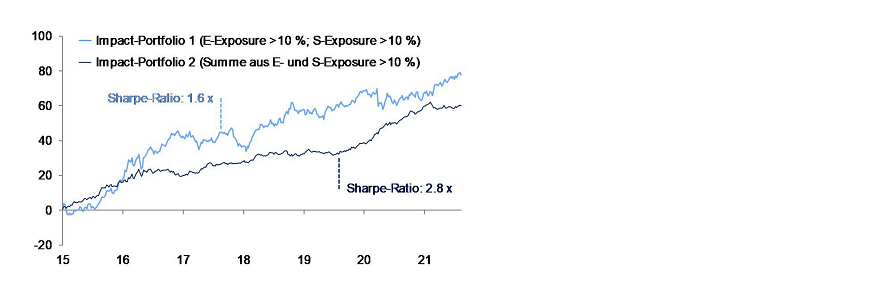

Die Risiken eines Nebenwerte-Aktienportfolios lassen sich also dadurch senken, dass Titel von Unternehmen mit schwachen ESG-Ratings und Kontroversen gemieden werden. Das Renditepotenzial wiederum lässt sich stärken, indem in Titel investiert wird, die einen Mehrwert für Umwelt und Gesellschaft liefern (Abb. 9).

Abb. 9: Impact-Exposure lohnt im Nebenwertebereich Bruttoüberschussrendite ggü. MSCI Europe Large, indexier

Bemerkung: Impact-Exposure bezieht sich auf Umsätze, die den Nachhaltigkeits-zielen der UN zugewiesen werden können – ökologischer Impact oder E-Exposure (SDG: 7, 12–15); gesellschaftlicher Impact oder S-Exposure (SDGs: 1–6, 8–11). Portfolio 2 besteht aus 293

Bezieht man die Volatilität der Überschussrenditen mit ein, war ein Portfolio aus Titeln zu bevorzugen, die unabhängig von den Beiträgen aus ökologischen und gesellschaftlichen Kategorien signifikantes Impact-Exposure auswiesen. Stabilisierend wirkte sich hier das ökologische Impact-Exposure aus. Die Überschussrenditen der Titel, die ein hohes gesellschaftliches Impact-Exposure auswiesen, waren im Vergleich geringer und gingen mit einer höheren Volatilität einher. Was spricht aber dafür, dass der Fokus auf Titel, die ein hohes ökologisches Impact-Exposure ausweisen, auch künftig zu Überschussrenditen beiträgt?

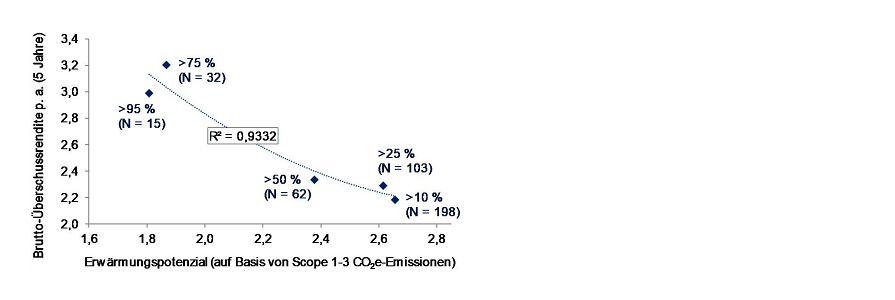

Allem voran könnte hierzu der im Vergleich zum Gesamtmarkt der Nebenwerte niedrigere Scope 1-3 CO2-Fußabdruck beitragen, d. h. insbesondere unter Berücksichtigung dessen, was Produkte und Dienstleistungen in vor- und nachgelagerten Teilen der Wertschöpfungskette bewirken. Denn rechnet man diesen mithilfe von Klimamodellen auf Basis der Schätzungen des UN-Klimarats in Erwärmungspotenziale um, lässt sich zeigen, dass deren Portfoliowert (2,7 °C) deutlich niedriger ist, als der des Markts (3,3 °C).

Je mehr Anlageprodukte in Einklang mit den Zielen des Pariser Klimaabkommens (1,5 °C) gebracht werden, desto höher die Nachfrage nach Titeln mit niedrigen Erwärmungspotenzialen. Rückblickend lässt sich bereits zeigen: Je ausgeprägter das ökologische Impact-Exposure und je niedriger das Erwärmungspotenzial der Unternehmen, desto höher war auch die Überschussrendite eines Portfolios gegenüber dem Markt (Abb. 10).

Abb. 10: Ein hohes ökologisches Impact-Exposure geht bei Nebenwerten mit niedrigen Erwärmungspotenzialen einher Beobachtung innerhalb des MSCI Europe SMID Index (N = Titel

Quellen: MSCI, FactSet, Metzler

Bleibt dieser Zusammenhang bestehen, ist davon aus-zugehen, dass der Faktor Impact-Exposure – insbesondere der Beitrag aus ökologischem Impact – auch künftig dazu beitragen sollte die Überschussrendite eines solchen Portfolios zu verstetigen. Vor dem Hintergrund der geplanten sozialen Taxonomie der EU-Kommission ist jedoch auch der Beitrag aus gesellschaftlichem Impact-Exposure künftig nicht zu unterschätzen.

Fazit: Nachhaltigkeit als Performance-Hebel

Wer über das Vereinnahmen der Size-Risikoprämie Rendite-Risiko-Profile von Portfolios im europäischen Aktienmarkt stärken möchte, sollte konsequent auf Nachhaltigkeit setzen.

Vier Aspekte sind hierbei wichtig:

► Ein kritischer Blick auf ESG-Daten ist unabdingbar, um entsprechende Chancen und Risiken adäquat bewerten zu können. Nur so lassen sich kritische Fragestellungen mit dem Management klären, um Mehrwert für Portfoliounternehmen zu erzielen.

► Differenzieren nach ESG-Ratings lohnte sich kaum – weder nach absoluten ESG-Scores (auf welchen die Ratings aufbauen), noch nach ESG-Momentum.

► Wir beobachten, dass das Meiden von Titeln, die wiederholt negativ durch Kontroversen auffallen, das Risiko-Exposure eines Portfolios verringert.

► Renditechancen ergeben sich insbesondere bei Titeln mit einem hohen Impact-Exposure – neben ökologischem Impact ist künftig auch verstärkt auf gesellschaftlichen Impact zu achten.